Rentenbeiträge von Pflegeeltern werden gefördert

Pflegeeltern werden laut Kinder- und Jugendhilfeweiterentwicklungsgesetz, kurz KICK, bei Ihrer Altersvorsorge unterstützt. Die Höhe der Förderung variiert von Jugendamt zu Jugendamt. Die meisten halten sich jedoch an die Empfehlungen des Deutschen Vereins.

Demnach sollen Pflegeeltern mindestens 42,53 € pro Monat und Pflegekind für die Altersvorsorge erhalten. Voraussetzung dafür ist, dass Sie den gleichen Betrag ebenfalls in den Vertrag einzahlen. Sie schließen also eine Rentenversicherung mit 85,06 € Monatsbeitrag ab und erhalten dann monatlich 42,53 € vom Jugendamt zurück.

Der Zuschuss wird in der Regel mit dem Pflegegeld gezahlt. Durch den Zuschuss von 42,53 € erreichen Sie auf 12 Jahre gesehen eine Rendite von mehr als 10% p.a. Hinzu kommt die Rendite der ausgewählten Versicherung an sich.

Pflegeeltern Rente erreicht zweistellige Rendite durch Zuschuss vom Jugendamt

mit Sicherheit und staatlicher Unterstützung

Staatliche Unterstützung der Pflegeeltern Rente

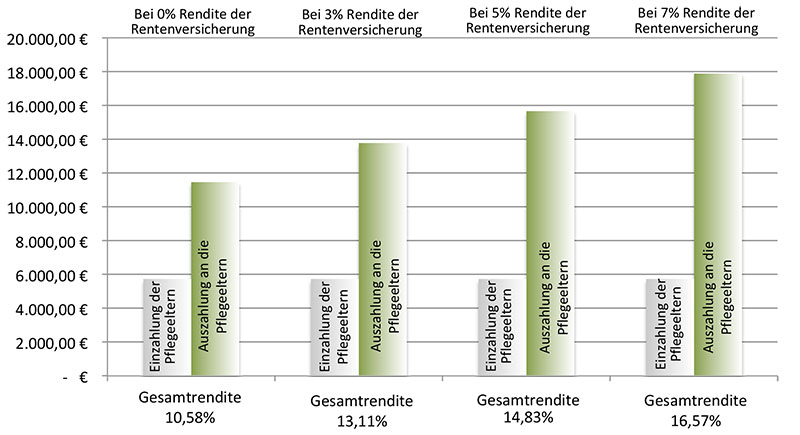

Pflegeeltern erhalten einen Zuschuss von mind. 42,53 € pro Monat zur Pflegeeltern Rente, wenn sie selbst auch monatlich 42,53 € sparen (Kinder- und Jugendhilfeweiterentwicklungsgesetz KICK). Die Pflegeeltern investieren also 42,53 € und die Pflegeeltern Rente wird mit monatlich 85,06 € bespart. Legt man eine Laufzeit von 12 Jahren zu Grunde, werden insgesamt 12.248,64 € in die Pflegeeltern Rente eingezahlt. 6.124,32 € von den Pflegeeltern und 6.124,32 € vom Jugendamt.

Sicherheit der Pflegeeltern Rente

Eine Bedingung der Pflegeeltern Rente ist, dass zum Ablauf mindestens die eingezahlten Beiträge zur Verrentung zur Verfügung stehen. In der zur Veranschaulichung dargestellten Laufzeit von 12 Jahren, werden 12.248,64 € in die Pflegeeltern Rente eingezahlt. Diese Summe steht durch getroffene Sicherheitsmaßnahmen garantiert zum vereinbarten Ablauf zur Verfügung. Nehmen wir mal diesen schlechtesten Fall an, so bedeutet das eine Rendite von 10,69%, bezogen auf die eingezahlten Beiträge der Pflegeeltern. Die Rendite der Pflegeeltern Rente, also die Rendite des eigentlichen Produkts Stuttgarter Grüne Rente bleibt hier unberücksichtigt.

Die Rendite der Pflegeeltern Rente als Bonus

Für die Pflegeeltern Rente haben wir die Stuttgarter GrüneRente gewählt. Die Stuttgarter erwirtschaftete in der Vergangenheit Überschüsse von mehr als 5%. Über eine lange Laufzeit kann die durchschnittlich erzielte Rendite natürlich abweichen. Daher betrachten wir ebenfalls eine geringere Rendite von 3% sowie eine mögliche Rendite von 7%. Wenn die Wertentwicklung der Pflegeeltern Rente, also der Stuttgarter GrüneRente, bei der Renditeberechnung berücksichtigt wird, ergeben sich in unserem 12 Jahres-Beispiel folgende Beitragsrenditen:

Die hier genannten Renditen beziehen sich auf die investierten Beträge der Pflegeeltern zzgl. der jeweilig erreichten Nettorendite der Rentenversicherung.

Unverbindlich & Kostenlos: Angebot in einer Minute anfordern

Fehler: Kontaktformular wurde nicht gefunden.

Fazit

Heutzutage erhalten Sie auf Bundesschatzbriefe 0,00% Zinsen pro Jahr. Das ist kein Witz, schauen Sie mal nach. Das Guthaben auf Ihrem Sparbuch wird aktuell mit bis zu 0,1% verzinst. Tagesgelder bringen etwa 0,9% Zinsen und Festgelder je nach Laufzeit wahnsinnige 1,5%. Bei einigen klassischen Lebensversicherern erhalten Sie Renditen von bis zu 4,35%. (Stand 08/2013) Durch den Zuschuss der Jugendämter ist Ihnen eine Rendite von mehr als 10% garantiert sicher. Nutzen Sie diese unschlagbare Geldvermehrung und lassen Sie dies Zuschüsse der Jugendämter nicht verfallen. Denn nur wer eine Pflegeeltern Rente abschliesst, hat Anspruch auf die Zuschüsse.

Pflegeeltern Rente – nachhaltig und sicher

die Grüne Rente

Wie auch bei unseren anderen Produkten, ist es unser Ziel, Ihnen das bestmögliche Produkt anzubieten. Und dazu gehört neben einer sicheren und stabilen Versicherungsgesellschaft, die Investition in nachhaltige Projekte und Kapitalanlagen. Diese Eigenschaften fanden wir bei einem Produkt der Stuttgarter Lebensversicherung a.G. – die Grüne Rente.

Ihre Beiträge werden in Windkraft und Solaranlagen investiert und finanzieren sozial genutzte Immobilien und Projekte wie etwa Kindertagesstätten und Senioreneinrichtungen.

Das soziale Engagement von Pflegeeltern setzt sich somit in dieser Anlageform fort. Einfach, charmant und auf unterhaltsame Weise erfahren Sie in einem 2-Minuten-Video mehr zum Thema GrüneRente.

Überdurchschnittliche Qualität bestätigt

Unabhängige Ratingagenturen bestätigen regelmäßig die überdurchschnittliche Qualität der Produkte der Stuttgarter Lebensversicherung. mehr lesen

Kürzlich hat die Ratingagentur Fitch die Finanzstärke der Stuttgarter von A auf A+ erhöht. Und das in Zeiten, in denen die meisten Gesellschaften ums Überleben kämpfen. Ein informatives Statement dazu gibt der Vorstandsvorsitzende der Stuttgarter Frank Karsten in diesem Video.

Bedingungen müssen erfüllt werden

Die Pflegeeltern Rente muss einige Bedingungen erfüllen, damit diese bezuschusst werden kann. So muss die Pflegeeltern Rente Hartz4-sicher sein und als lebenslange Rente ausgezahlt werden. Die Rentenzahlung darf frühestens mit dem 62. Lebensjahr beginnen.

Diese Kriterien erfüllt die Riester-Rente und die Rürup-Rente (auch Basis-Rente genannt). Die Grüne Renteist in beiden Versionen verfügbar.

RIESTER ODER RÜRUP

Auf einen Blick: Aspekte zur ersten Orientierung:

- Förderberechtigte Personen mit niedrigem Einkommen und/oder mehreren Kindern sollten auf jeden Fall Riester den Vorzug geben.

- Auch für Gutverdiener mit hoher Steuerbelastung eignet sich Riester aufgrund des Sonderausgabenabzugs in der Ansparphase sehr gut.

- Für Angestellte kann es interessant sein, Riester und Rürup abzuschließen: Die beiden staatlich geförderten Renten stehen nicht in steuerlicher Konkurrenz zueinander (Riester: Sonderausgabenabzug nach §10a Abs. 2 EStG; Rürup: §10 Abs. 4a EStG). Unsere Empfehlung: Erst die Fördergrenzen von Riester ausreizen, dann Rürup abschließen.

- Bei Riester beträgt die Fördergrenze 2.100 Euro im Jahr. Bei Rürup können Beiträge bis 20.000 Euro jährlich (bei zusammen Veranlagten bis 40.000 Euro) steuerbegünstigt aufgewendet werden.

- Kapital oder Rente? Riester sieht seit 2005 auch eine Teilkapitalisierungsmöglichkeit von 30 % sowie eine Kapitalauszahlung von Kleinbetragsrenten vor, Rürup ausschließlich die Kapitalauszahlung von Kleinstbetragsrenten.

- Verwertungssicherheit: Riester bietet mehr Flexibilität durch Vererbbarkeit, Übertragbarkeit und Kapitalisierbarkeit. Rürup ist nicht vererbbar, nicht veräußerbar, nicht beleihbar, nicht übertragbar und nicht kapitalisierbar. In der Ansparphase sind übrigens beide Vorsorgewege vor Hartz IV und Pfändungen geschützt.

- Freiberufler und Selbstständige, die nicht in der gesetzlichen Rentenversicherung (GRV) pflichtversichert sind, haben grundsätzlich keinen Anspruch auf Riester-Förderung. Sie stellen damit die größte Zielgruppe von Rürup dar.

Riester-Rente |

Rürup-Rente |

Vorteile

|

Vorteile

|

Nachteile

|

Nachteile

|

Rechenbeispiel für Zulagen bei einem Riestervertrag

Familie mit 2 zulagenberechtigten Pflegekindern (geb. 2007 und 2010), Jahreseinkommen 40.000,-€

Die Riester-Zualgen betragen 639,-€ bestehend aus 154,-€ Eigenzulage, 185,-€ Kinderzulage für vor 2008 Geborene und 300,-€ Kinderzulage für ab 2008 Geborene.

Um die vollen Zulagen zu erhalten, ist ein Jahresbeitrag in Höhe von 4% Ihres Jahresbruttoeinkommens abzüglich der o.g. Zulagen notwendig. Dies entspricht in diesem Beispiel einem Eigenbeitrag von 961,-€ (1.600,-€ abzüglich 639,-€).

Hinzu kommen jetzt die Zulagen des Jugendamtes. Gehen wir mal vom schlechteren Fall aus. Das Jugendamt zahlt den hälftigen Zuschuss nur einmal. Sie würden in diesem Fall eine Erstattung des Jugendamtes von 477,60 € erhalten.

Es bleibt ein Eigenbeitrag von 483,40 € übrig. Auf den Monat gerechnet sind das 40,28 €.

Für einen monatlichen Beitrag von 40,28 € erhalten Sie in diesem Beispiel insgesamt über 1100,- € Förderungen. Zusammen mit der Grünen Rente der Stuttgarter bedeutet dies ein echter Mehrwert für Sie.

Fazit

Für alle Förderberechtigten empfiehlt sich der Abschluss einer Riester-Rente. Auch wenn die Verwaltungskosten sehr hoch sind, rechnet sich der Riester-Vertrag durch die Zulagen besonders gut.

Selbstständige und Freiberufler greifen auf die Basis-Rente zurück. Diese ist auch für gut verdienende Angestellte eine zusätzliche Option. Durch Gestaltung eines Gruppenvertrages ist die Pflegeeltern Rente in der Rürup-Version ebenfalls sehr attraktiv.

Uns ist bekannt, dass einige Jugendämter auch Verträge bezuschussen, die o.g. Kriterien nicht erfüllen. Wenn Ihr Jugendamt dazu gehört, erweitern sich die Möglichkeiten, die Zuschüsse zu erhalten. Sie haben dann auch die Möglichkeit eine private Lebens- oder Rentenversicherung zu wählen, welche zum Ablauf in einer Summe ausgezahlt werden kann. Unter Umständen ist der Zuschuss auch für die Abzahlung einer Immobilie nutzbar. Welche Regelungen für Sie zu Grunde liegen, erfahren Sie mit unserem Statusformular.

Vergleichen Sie selbst

Fordern Sie kostenlos und unverbindlich Ihr individuelles Angebot an.

Tipp: Selbst wenn Sie bereits eine Riester-Versicherung haben, können Sie die Vorteile der Grünen Rente nutzen. Entscheiden Sie sich für die Grüne Rente, können Sie Ihr gebildetes Kapital auf den Vertrag bei der Stuttgarter übertragen. Je nach Gesellschaft fallen Wechselgebühren in Höhe von 50,-€ – 150,-€ an, welche dem Vertragsguthaben belastet werden. Ab einem Monatsbeitrag von 50,-€ erstatten wir Ihnen diese Gebühr auf Ihr Girokonto.

Fehler: Kontaktformular wurde nicht gefunden.